自動運転車の保険はどうなる?事故責任は?日本とアメリカ

はじめに

レベル3、4、5の自動運転車の事故責任は、システムにもあります。そのため、自動車メーカーが、保険に入ったり、テスラのように保険事業を手掛けたりすることにもなります。日本とアメリカの保険会社の対応は?

目次

自動運転車のレベル0〜5の一覧表

| レベル | 名称 | 概要 | 運転主体 |

| レベル0 | 運転自動化なし | 運転者がすべての運転操作を実行 | 運転者 |

| レベル1 | 運転支援車 | システムがアクセル・ブレーキ操作またはハンドル操作のいずれかを条件下で部分的に実行 | 運転者 |

| レベル2 | 運転支援車 | システムがアクセル・ブレーキ操作またはハンドル操作の両方を条件下で部分的に実行 | 運転者 |

| レベル3 | 条件付自動運転車(限定領域) | システムがすべての運転操作を一定の条件下で実行 作動継続が困難な場合は、システムの介入要求等に運転者が適切に対応 | システム(作動継続が困難な場合は運転者) |

| レベル4 | 自動運転車(限定領域) | システムがすべての運転操作及び作動継続が困難な場合への対応を一定の条件下で実行 | システム |

| レベル5 | 完全自動運転車 | システムがすべての運転操作及び作動継続が困難な場合への対応を条件なしで実行 | システム |

自動運転レベルと事故責任の所在

自動運転のレベルごとに事故責任の所在も、大きく変わります。

レベル1

システムがアクセル・ブレーキ操作またはハンドル操作のいずれかを条件下で部分的に実行します。例えば、自動ブレーキシステムを搭載している「スバル」の車両などが、挙げられます。

【事故責任】:自動運転レベル1では、あくまでも運転の一部支援にとどまるため、事故責任は、運転者にあります。

レベル2

システムがアクセル・ブレーキ操作またはハンドル操作の両方を条件下で部分的に実行します。例えば、同一車線自動運転技術を搭載している日産自動車の「セレナ」などが、挙げられます。

【事故責任】:自動運転レベル2でも、事故責任は、運転者にあります。

レベル3

システムがすべての運転操作を一定の条件下で実行し、作動継続が困難な場合は、システムの介入要求等に運転者が適切に対応します。つまり、アクセルやブレーキ、ハンドルの操作は、ほぼ自動化されて、いわゆる手放し運転ができるようになります。ただし、人が飛び出して来た場合などの緊急時には、運転者が操作することが求められるので、完全な自動運転ではありません。

【事故責任】:自動運転レベル3では、システム主体の運転で、事故責任は、システムにありますが、システムから要請のあった場合には、運転者が対応します。この要請後の事故は、運転者に事故責任があるとされます。ただし、運転者の予知できない不具合で事故が発生した場合には、システム側に責任があります。このタイミングなどに関しては、議論の余地があり、事故責任の所在の判断は、極めて難しくなります。

レベル4

システムがすべての運転操作及び作動継続が困難な場合への対応を一定の条件下で実行します。

【事故責任】:事故責任の所在は、100%システム側にあります。ここが自動運転レベル4の開発の大きなネックになっていて、実用化は、2020年代後半になりそうです。

レベル5

システムがすべての運転操作及び作動継続が困難な場合への対応を実行します。

【事故責任】:事故責任の所在は、100%システム側にあります。

法律

2019年12月施行

2019年5月に、改正道路交通法が可決成立し、同年12月に施行されました。

一定条件下では、システムが運転の主体となり、緊急時には、運転者が対応するレベル3の自動運転で、事故が起きた場合、運転者が、事故責任を追うことが明文化されました。

スマホなどの「ながら運転」が厳罰化されました。しかし、レベル3の自動運転車では、運転者が緊急対応可能であれば、スマホ操作をしても構わないとされました。

2020年4月施行

2020年4月、改正道路交通法が国内で施行されました。

この改正道路交通法と道路運送車両法により、公道でのレベル3の自動運転走行が解禁となりました。

【第七十一条の四の二の2】

自動運行装置を備えている自動車の運転者が当該自動運行装置を使用して当該自動車を運転する場合において、次の各号のいずれにも該当するときは、当該運転者については、第七十一条第五号の五の規定は、適用しない。

(一) 当該自動車が整備不良車両に該当しないこと。

(二) 当該自動運行装置に係る使用条件を満たしていること。

(三) 当該運転者が、前二号のいずれかに該当しなくなった場合において、直ちに、そのことを認知するとともに、当該自動運行装置以外の当該自動車の装置を確実に操作することができる状態にあること。

保険料シミュレーション

現行の自動車保険のシミュレーションです。まだ、自動運転車かどうかは、聞かれません。

やさしい保険ナビ

サポカー機能の限界

サポカーでさえ、その機能は、万全とは言えない状況です。

このような状況で、事故が起きた時は、どのくらい保険でカバーされるのか。

まだまだ課題は、山積です。

国内損害保険各社の取り組み

あいおいニッセイ同和損保

あいおいは2015年、自社グループの三井住友海上火災とともに自動運転実証のリスクを補償する「自動走行実証実験総合補償プラン」を共同開発した。以後、遠隔型自動運転への対応などアップグレードを重ねている。

2016年には自動運転の研究開発を進める群馬大学と協定を結び、同大への研究室設置や実証への参加など積極的に研究開発現場に携わっている。

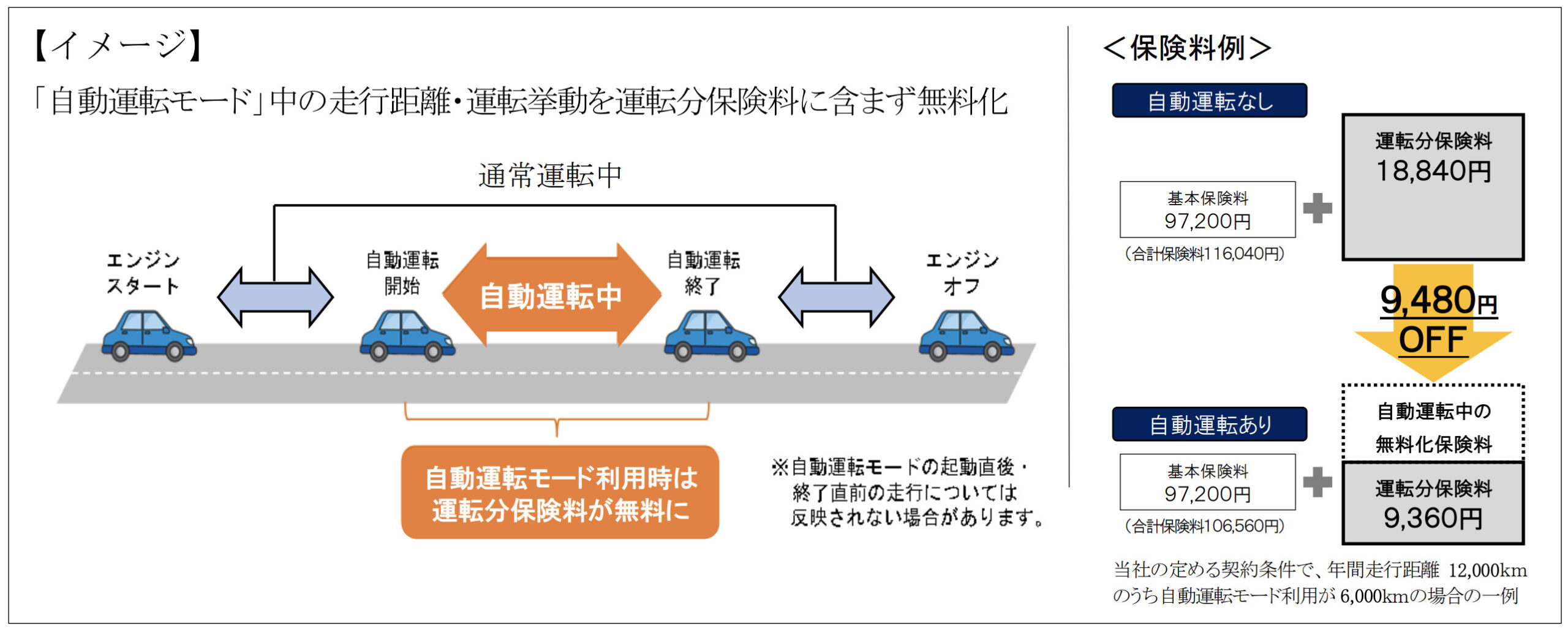

2020年10月には、国内初となる自動運転モードで走行中の運転分保険料を無料とする商品の提供を開始した。また、2021年3月には、福井県永平寺町における国内初のレベル 3遠隔型無人自動運転移動サービスにおいて、リスクアセスメントを行うとともに走行環境や運行形態などのリスク実態を考慮した自動車保険を提供することも発表している。

損保ジャパン

損保ジャパンは2016年、自動運転実証事業者らに向けた専用保険「自動運転専用保険(実証実験向けオーダーメイド型)」を開発し、提供を開始した。

2018年9月には、自動運転の遠隔監視・操舵介入や事故トラブル対応など総合サポートの研究を目的とした遠隔型自動運転運行サポート施設「コネクテッドサポートセンター」の開設を発表した。ティアフォーとアイサンテクノロジー、KDDI、マクニカ、プライムアシスタンスの協力のもと、同月にレベル4を想定した実証を行っている。

以後、自動運転実証に積極的なティアフォーやアイサンテクノロジーらとの関係を強化し、両社が関わるさまざまな実証でリスクアセスメントや保険の提供などを行っている。

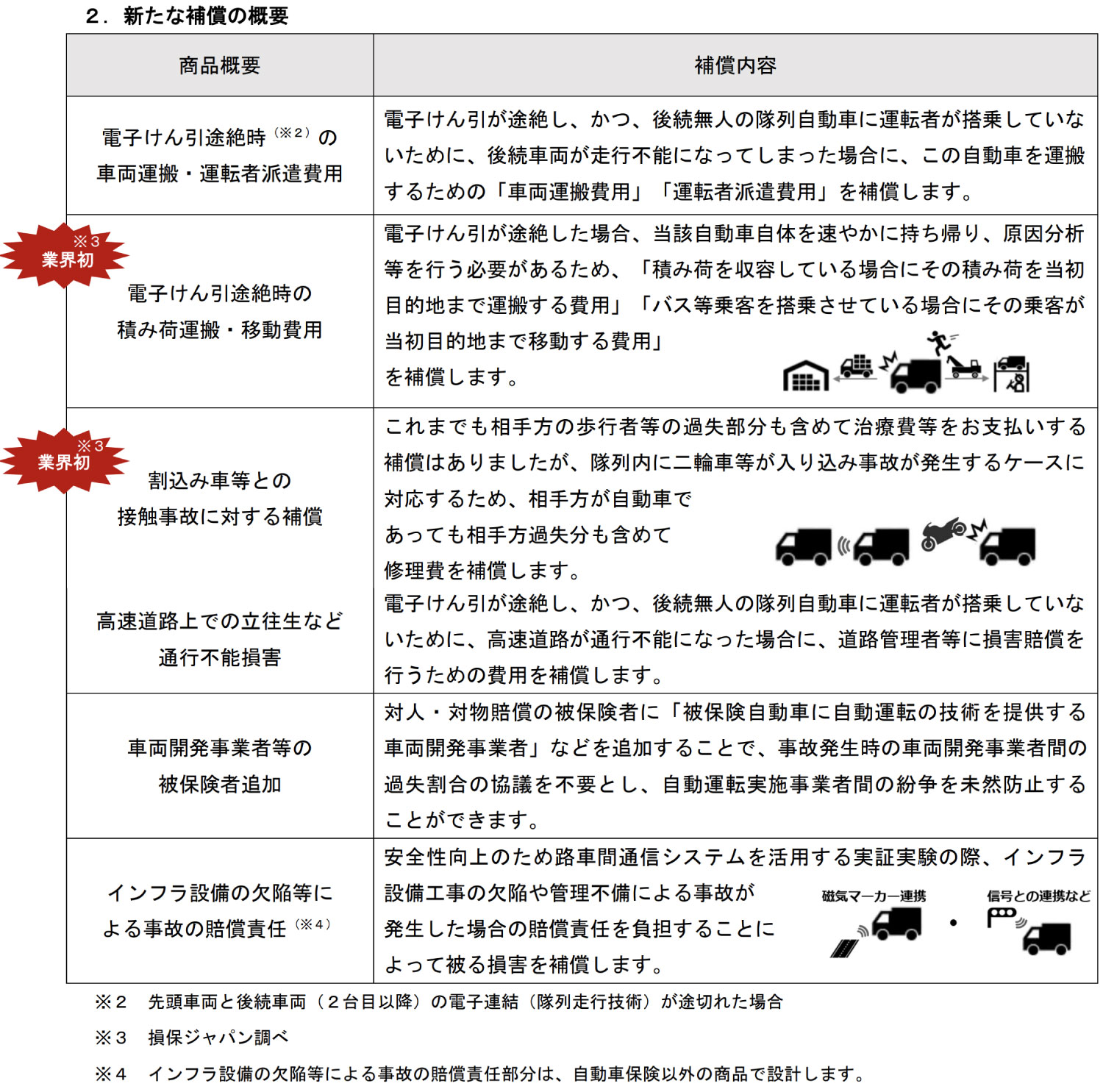

2020年10月に自動走行ロボット専用保険プラン、2021年4月に後続無人の隊列走行向け自動車保険プランの開発についてそれぞれ発表するなど、さまざまな実証に対応したきめ細かなソリューションを提供している。

自動車メーカーの取り組み

テスラ

米EV大手テスラは、世界の損害保険会社との提携のもとテスラ専用の自動車保険サービス「InsureMyTesla」を提供するほか、自社自ら保険事業を手掛ける「Tesla Insurance」も2019年に開始している。

ADAS(先進運転支援システム)の安全性やEV(電気自動車)化によるメンテナンスコストの低下を正しく保険料に反映させる狙いがあるようだ。コネクテッド技術で早くから車両のデータ送受信を進めていたテスラにとって、テレマティクス保険は案の内なのかもしれない。

2021年秋には、リアルタイムの運転データなどを反映する保険商品の販売をテキサス州など一部で開始したようだ。

InsureMyTesla Insurance

InsureMyTeslaとは、テスラオーナー様に、大切なテスラと毎日快適で安心なカーライフをお楽しみいただくために、東京海上日動火災保険株式会社、および、SBI損害保険株式会社を引受保険会社とするテスラオーナー様専用の自動車保険プランです。

| 対象 | 引受保険会社 |

| 個人 | SBI損害保険株式会社 |

| 法人 | 東京海上日動火災保険株式会社 |

「テスラ保険」の安全運転スコア(セーフティスコア)の算出に使われる評価項目は以下の5つの項目です。

- 急ブレーキをかけた頻度を示す「ハードブレーキング(Hard Breaking)」

- 急激なハンドル操作をした頻度を示す「アグレッシブターン(Aggressive Turning)」

- 前方警告音が出た頻度を示す「前方衝突警告(Forward Collision Warning)」

- 前方車両と十分な車間距離を取らなかった頻度を示す「過剰接近(Unsafe Following)」

- ハンドルに手をかけていないとみなされて運転支援機能「オートパイロット」が解除された回数を示す「強制オートパイロット解除(Forced Autopilot Disengagement)」

これまでの自動車保険は年齢、運転歴、車種、事故歴などを基準に算定した「等級」(属性情報)で決まっていた。しかし「テスラ保険」はドライバーの「等級」は一切利用せずに、その運転行動を数値化・見える化した「安全運転スコア(セーフティスコア)」をベースに月々の保険料を算定する。スコアが高くなれば月々の保険料は下がり、逆にスコアが下がれば保険料は上昇する仕組みだ。

InsureMyTesla InsuranceのサイトRivian

新興EVメーカーの米Rivianも自ら保険事業を手掛けている。コネクテッドカープラットフォームやADASなどと統合し、カスタマイズされたデータ駆動型の補償を提供するとしている。

テレマティクスサービスに必要とされる各種走行データやADASの作動データなどは、車両の開発・製造元である自動車メーカーが最も収集しやすい。こうした利点を生かし、自ら事業化を図るメーカーは今後増加していく可能性がある。

特に、テスラのように自動運転開発に積極的なメーカーはデータの収集に力を入れている。データ収集で自動運転開発の強化を図りつつ、各車両の保険サービスに生かすといったビジネス展開に注目したい。

自動運転車の保険に関するニュース

自動運転で保険激変 損保ジャパン、契約者は車メーカー

自動運転の普及に伴い自動車保険が大きく変わる。これまでは運転者の過失を前提にしてきたが、自動運転ではシステムの設計ミスや誤作動による損害を補償することになるためだ。損害保険ジャパンは車メーカーやシステム会社が契約相手の新たな保険を開発した。メーカー自身も保険事業に参入しており、従来の保険会社間のシェア競争の構図は一変しそうだ。

2023年4月13日:日本経済新聞

保険の変化

自動運転により、運転者の過失による事故は激減

現在、自動車保険は、運転者の過失責任を担保することが中心とされている。しかし、将来自動運転のレベルが進み、その機能を装備した自動車が普及すると、運転者の過失による事故は激減すると考えられる。完全自動運転が実現すれば、運転者という概念そのものがなくなるとみられる。

製造物責任、サイバーセキュリティ、インフラ保険の開発が進む

自動運転技術の進展・普及に伴い、従来の補償範囲に対する保険料収入は、大きく低下するとみられる。今後、損保会社は、新たな保障ニーズに対応する保険商品を開発することが求められる。2050年頃までに開発が進むとみられる保険分野として、 次の3つが挙げられる。

製造物責任保険

自動運転システムでは、集積回路や各種のセンサー等が用いられる。アルゴリズムの欠陥、メモリーのあふれ、ソフトのバグなどが原因で、自動運転機能が誤動作を起こし、その結果、交通事故が発生した場合、メーカーは大きな賠償責任を問われかねない。

サイバーセキュリティ保険

自動車が装備する、IT関連の機器やソフトは、外部とのデータ通信を前提としている。そのため、その通信に伴う、サイバーセキュリティの問題が顕著になる。たとえば、外部からのハッキングや、ランサムウェアなどのマルウェアによって、自動運転が誤動作や機能停止を起こせば、交通事故や非効率な運転といった事態につながる恐れがある。

2021年3月に、パナソニック社は、サイバーセキュリティ会社である米マカフィーと組んで、自動車へのサイバー攻撃を監視する「車両セキュリティ監視センター」の構築を開始すると発表した。

インフラ保険

今後は、自動車のみならず、自動運転車を制御する交通インフラやセーフガードなどについても、補償ニーズが高まるものと考えられる。これまで、公共インフラの補償は、政府や自治体が自家保険の形態で対応することが一般的であった。だが、今後は、再保険の仕組み等を通じて、民間保険会社にも引き受けの機会が出てくることが考えられる。

レベル3のレジェンド

ホンダが2021年3月5日(金)に、量産車で世界初となる「レベル3」の自動運転機能を搭載した新型「レジェンド」を発売しました。従来のレベル2までの自動運転と呼ばれる機能は、あくまで「運転支援」の範囲であり、操縦の主体はドライバーにありましたが、レベル3以降は操縦の主体が「システム」にあると定義されています。

では、保険の扱いはどうなるのでしょうか。

損保ジャパンによると、レベル3ないしレベル4の自動運転中に発生した事故の場合でも、被害者救済の観点で自賠責保険は補償対象になるといいます。つまり、自動運転車であっても、その所有者などに責任(運行供用者責任)が生じるとのこと。

ただし、自動運転システムの不具合など、事故の発生に自動車メーカーなどの過失があると考えられる場合、保険会社が被害者に保険金を支払ったうえで、責任割合に応じた保険金を、保険会社から自動車メーカーなどに請求することになるといいます。

たとえば、自動運転システムの誤作動が原因の死亡事故で、被害者の過失がゼロだった場合、「まずは保険会社が被害者へ保険金の全額をお支払いします。そのうえで、保険会社があとからメーカー側へ責任割合に応じた額を求償する形です」(損保ジャパン)とのこと。この場合、メーカー側はPL保険(生産物賠償責任保険)で支払うのが一般的だといいます。

損保ジャパンの自動車保険においては、2017年7月から販売を開始した「被害者救済費用特約」により、レベル3、レベル4の自動運転車いずれの事故の場合も、被害者救済として賠償金相当を支払うことが可能とのこと。

この特約は追加保険料なしで自動付帯されるほか、ドライバーに過失なく、この特約で保険金を支払った場合でも次の契約の等級はダウンせず、保険料は上がらないそうです。ただし、ドライバーに少しでも責任があれば、通常の事故と同様に、対人賠償責任保険、対物賠償責任保険で支払うことになるといいます。

なお、レジェンドのような高級車は、そもそもの保険料が割高ですが、今後、仮に「フィット」などの大衆車へレベル3の自動運転機能が装備されても、それによって保険料が大きく上がるといった想定はしていないそうです。

レベル3以上の自動運転車が国の型式認定を受けるには、「合理的に予見される防止可能な人身事故が生じない」ことが条件です。つまり「自動運転車が自ら事故を引き起こさない、ぶつからない」ことであり、システムエラーなどで事故を起こせば、メーカー側の責任が厳しく問われることになるでしょう。そうした意味でも、新型レジェンドの登場は画期的なことと言えそうです。

課題点

事故が起きた時の運転者とメーカーの責任の主体・範囲が不明確。

自動運転車に乗る時に、運転免許証は必要なのか。

道路交通法の見直しが必要か。

道路などのインフラ、自動運転でない車両との住み分け、政府の承認や法律の整備。

まとめ

レベル4、5の自動運転車の場合、事故責任の所在は、100%システムにあるといいます。

そのため、それらの自動車の事故に関しては、運転者は、責任を問われない可能性もあります。

そうなってくると、自動運転車の開発・製造メーカーが、保険に入ることにもなると思います。

当面は、PL法で対処するか、テスラのように、自社で保険事業を手掛けるか。

運転者の保険料が安くなる一方、車両価格にメーカーの保険料が乗っかってくることも考えられます。

総じて、事故が減れば、保険料は、減ってくるでしょう。

相互リンク

コのほけん!ではライフイベントに合わせた保険を検索することができます。ぜひ保険選びの参考にしてみてください。参考:コのほけん! - 保険の診断・比較・見積もり / オンライン相談可

姉妹サイト

自動運転車とは 自動運転車を英語で 運転支援システムとの違い メリット/デメリット 事故責任と法律 レベル0,1,2,3,4,5の定義 自動運転システムの仕組み システムランキング 自動運転車の保険 事故の事例 倫理的問題 社会経済的影響 レベル3,4市販車 レベル2の軽自動車 自動運転車レベル別車種一覧 レベル2の車種一覧 レベル3の車種一覧 レベル4の車種一覧 レベル5の車種一覧 自動運転車レベル別車種一覧 自動運転タクシー 特許ランキング参考サイト

- 自動運転車向け保険一覧|自動運転ラボ

- 自動運転と保険の進化-レベル3以降の自動運転をどう補償するか?|ニッセイ基礎研究所

- 自動運転レベル3の新型「レジェンド」保険どうなる? これからの「メーカーの責任」|乗りものニュース

- 自動運転が変える保険ビジネス、損保ジャパンとテスラの「今までにない保険」|JDIR

免責事項・著作権表示

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.