デジタル通貨DCJPYとは?わかりやすく:ステーブルコイン

デジタル通貨DCJPYとは

デジタル通貨DCJPYは、日本円を裏付け資産とするステーブルコインとして設計されており、民間銀行が債務として発行することを前提として作られています。そのためDCJPYの利用者は、デジタル通貨用の口座を開設し、保有、利用をしていきます。

DCJPYの特徴は、以下のとおりです。

- 日本円と1対1で連動した価値を持つ

- 民間銀行が発行する

- ブロックチェーン技術を活用した安全性と透明性

- プログラム可能な機能

DCJPYは、以下の用途に利用されることが想定されています。

- 日常生活での決済

- 企業間取引

- フィンテックサービスの向上

DCJPYは、2024年度の商用実装を目指して、現在、実証実験が進められています。

DCJPYとCBDCの違い

DCJPYとCBDC(Central Bank Digital Currency)は、どちらもデジタル通貨ですが、発行主体が異なります。DCJPYは民間銀行が発行するのに対し、CBDCは中央銀行が発行します。

CBDCは、中央銀行が直接国民に提供するデジタル通貨です。発行主体が中央銀行であるため、安全性と信頼性が高く、金融システムの安定にも寄与することが期待されています。

DCJPYは、民間銀行が発行するデジタル通貨です。発行主体が民間銀行であるため、中央銀行が発行するCBDCよりも利便性や革新性が高く、新たな取引方法やビジネスモデルの創出にも寄与することが期待されています。

今後、DCJPYが日本においてどのように普及していくのか、注目されます。

実際の使い方

DCJPYの具体的な使い方としては、以下のようなものが挙げられます。

- 日常生活での決済

- 企業間取引

- フィンテックサービスの向上

DCJPYは、現金やクレジットカードと同様に、日常生活での決済に利用することができます。例えば、コンビニやスーパーでの買い物、公共交通機関の利用、インターネットショッピングなど、さまざまなシーンで利用することが可能です。

DCJPYは、企業間取引にも利用することができます。例えば、仕入れや販売、請求・支払いなど、さまざまなシーンで利用することが可能です。DCJPYを活用することで、企業間取引の効率化やコスト削減が期待できます。

DCJPYは、フィンテックサービスの向上にも利用することができます。例えば、ブロックチェーン技術を活用した新しい金融サービスや、マイクロファイナンスなどの社会課題の解決に貢献するサービスなど、さまざまな用途に利用することが可能です。

具体的な使い方としては、以下のようなものが考えられます。

- コンビニで買い物をする際に、現金の代わりにDCJPYで支払う

- オンラインショッピングで、クレジットカードの代わりにDCJPYで決済する

- 企業間の取引で、現金や手形の代わりにDCJPYを利用する

- マイクロファイナンスサービスを利用するために、DCJPYを利用する

DCJPYが普及すれば、日常生活やビジネスのさまざまなシーンで、現金やクレジットカードよりも便利で効率的な決済手段として利用できるようになることが期待されます。

なお、DCJPYは現在、実証実験段階であり、商用化は2024年度を予定しています。今後、実証実験の結果を踏まえて、具体的な使い方やサービスが検討されていくと考えられます。

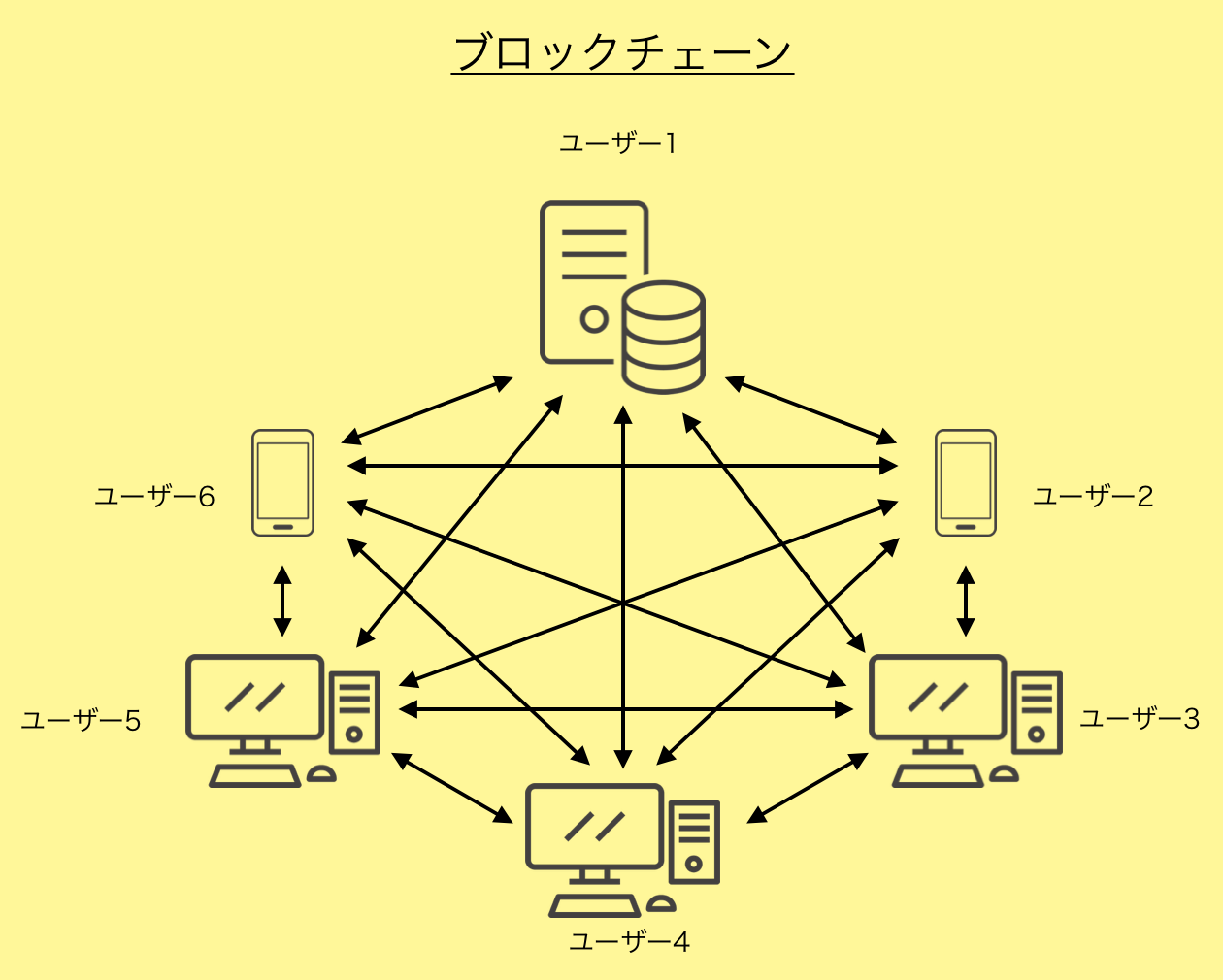

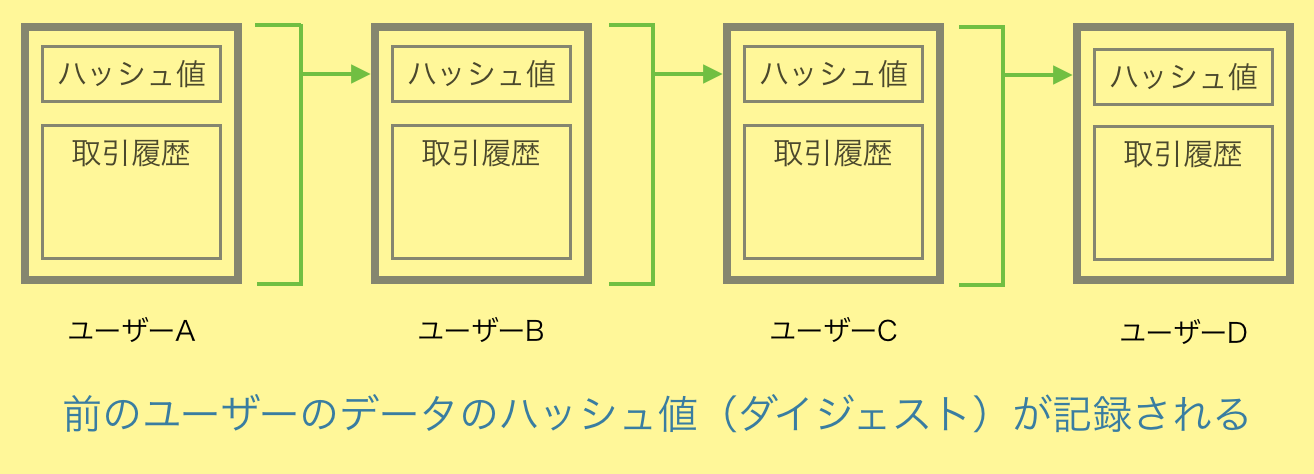

ブロックチェーン技術とは

ブロックチェーン技術を一言で言うと、「ユーザー同士が、ネットワークで直接つながって、データを共有・分散管理する」ことです。

複数のユーザーが、ネットワークで直接つながって、データを「ブロック」単位で記録する際に、データの履歴情報を「チェーン」のように連結して、保存して管理します。

関連サイト

ステーブルコインとは 法定通貨・CBDC・仮想通貨との違い ステーブルコインの種類 ステーブルコインの例 メリット/デメリット ステーブルコインの購入方法 STOとは 儲かる?儲からない? ステーブルコインの将来 DCJPYとは姉妹サイト

キーワード

キーワードの意味 ブロックチェーン技術とは スマートコントラクトとは トークンとは仮想通貨

仮想通貨とは 仮想通貨取引所ランキング おすすめ仮想通貨 コインチェックアプリ取引所 イーサリアム取引所 コインチェック成行注文 2段階認証できない イーサリアムのマージ ビットコインETFはいつ? ビットコインETF日本で買える? イーサリアムETF 課税制度の見直しDAO

DAOとはDeFi

DeFiとはGameFi

GameFiとは ICO・IGO・IEO・IDOの違い GameFi人気ランキングメタバース

メタバースとは ブロックチェーン・仮想通貨・NFT メタバース人気ランキング プラットフォームNFT

NFTとは NFT作成アプリ NFT事例22選 NFT手数料 NFT販売のコツ NFT購入方法 NFTマーケットプレイス NFT売れるもの NFT出品方法 コレクター向けのNFTWeb3.0

Web3.0とは Web1.0/Web2.0/Web3.0の違い メリット/デメリット DApps(ダップス)とは 置き換わり Web3.0の評判・将来性ステーブルコイン

ステーブルコインとは 法定通貨・CBDC・仮想通貨との違い ステーブルコインの種類 ステーブルコインの例 メリット/デメリット ステーブルコインの購入方法 STOとは 儲かる?儲からない? ステーブルコインの将来 DCJPYとはCBDC(中央銀行デジタル通貨)

CBDCとは 電子マネー・ステーブルコイン・仮想通貨との違い メリット/デメリット CBDCのQ&A NFC免責事項・著作権表示

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.