【2024】スタグフレーションで株価はどうなる?日本はいつ?

はじめに

「スタグフレーション入りは、いつ?」「今でしょ」

「米国のスタグフレーション入りで、株価はどうなる?」「株式、不動産、金あたりは、スタグフレーションに強い資産と言われています」

「日本も、今?」「日本は、高インフレにならなければ、スタグフレーションは免れます」

目次

スタグフレーションとは

景気停滞を意味する「スタグネーション(Stagnation)」と、物価上昇を意味する「インフレーション(Inflation)」を組み合わせた合成語です。

本来ならば、景気停滞になると、需要減退で、デフレになるのですが、現在のように、コストプッシュ型のインフレーションになってしまうことがあります。

つまり、今のインフレのまま、景気停滞局面になると、スタグフレーション入りとなります。

では、景気停滞とは、どういうことなのか。

「いつ?」かと問われれば、「今でしょ」と答えることができます。

特に、米国では、利上げから、利下げに至る間に、景気停滞の状態になります。

その間も、物価は上昇するでしょう。

そして、「特に、米国では」と書きましたが、日本も、その流れに巻き込まれる可能性はあります。

ただし、スタグフレーションと言っても、程度の差はあります。

米国のスタグフレーションも、それほどひどい状況にはならないでしょう。

少なくとも、現在の日本においては、オイルショックの時のようなスタグフレーションには、ならないでしょう。

スタグフレーションへの対策

スタグフレーションになると、景気は停滞して、物価が上昇します。

一方、景気減速・景気後退局面には、例えば、株式は、下がります。

しかし、スタグフレーションの時は、景気は停滞していて、物価が上昇するので、株式は、上がると言われています。

他にも、不動産や金なども、上昇すると言われています。

「言われています」と書きましたが、あくまでも、過去のスタグフレーション時の経験則です。

過去のスタグフレーションの事例

日本のスタグフレーションの事例としては、1970年代のオイルショックがあります。1973年10月に、第4次中東戦争が起きて、OPECが原油価格を引き上げて、インフレが加速して、景気が悪化し、第1次オイルショックになりました。

この時、1974年の消費者物価指数(CPI)は、前年同月比で、20%以上上昇しました。

一方、日銀は、金融引き締めをして、実質国内総生産(GDP)が、戦後初のマイナス成長になりました。

50年前の話です。

こんな状況が、今の米国で起きようとしている。

そういう現実を目の当たりにしているのです。

株価はどうなる?

そこで、気になる株価ですが、一番ひどいのは、景気後退です。

文字通り後退するので、株価は、大きく下げます。

この景気後退は、すでに起きていて、終焉を迎えつつあると思います。

今回のインフレは、コストプッシュ型で、米国では、それが他の分野にも広がり、ひどいインフレになりました。

それに対応するために、利上げをしました。

それが、「利上げ不況」を呼び込んだのです。

そして、利上げを休止して、利下げをするまでの間、景気停滞期に入ります。

スタグフレーションになるのであれば、インフレも同時進行します。

それは、景気後退期よりも、株価の下落は小さく、インフレが故に、株価の上昇さえ見込めます。

つまり、株価としては、最悪期を脱したと言って良いでしょう。

ただし、株式銘柄の選別は、よりシビアになる可能性はあるでしょう。

何が起きていたのか?

結局、米国のFRBは、何がしたかったのかと言えば、コストプッシュ型のインフレになったのを、利上げで押さえつけようとしました。

しかし、その利上げによって、景気後退を招きました。

そして、今、スタグフレーションになろうとしている。

失策だったのかと言えば、まだ分かりません。

なぜなら、利上げをした分、利下げの余地が生まれたからです。

米国は、スタグフレーションを終了させるために、利下げをする時が来ます。

一種のショック療法ですね。

日本の進む道

日本は、インフレターゲット2%を目標にしていますが、それに拘らない方が良いでしょう。

人口も減少していますし、経済が収縮しているのに、2%などと言っていると、米国の二の舞になります。

インフレになるくらいだったら、デフレの方がマシ。

実際そうだと思います。

諸外国がインフレになると、輸入品が高くなりますが、輸出品も高く売れます。

決して悪いことでもないように思うのですが……。

米国S&P500のチャート

以下は、米国S&P500のチャートです。

この図から分かるように、米国S&P500は、すでに、下落局面を過ぎて、上昇局面に入っているのです。

もちろん、このチャートをもって、今、スタグフレーション入りしたとまでは確定できません。

ただ、後から思うと、今、スタグフレーション入りしていたと言われる可能性はあると思います。

問題は、これからの動きで、スタグフレーションならば、景気停滞しつつも、インフレでもあるわけですから、株価は、上がっていくはずです。

あくまで予測です!

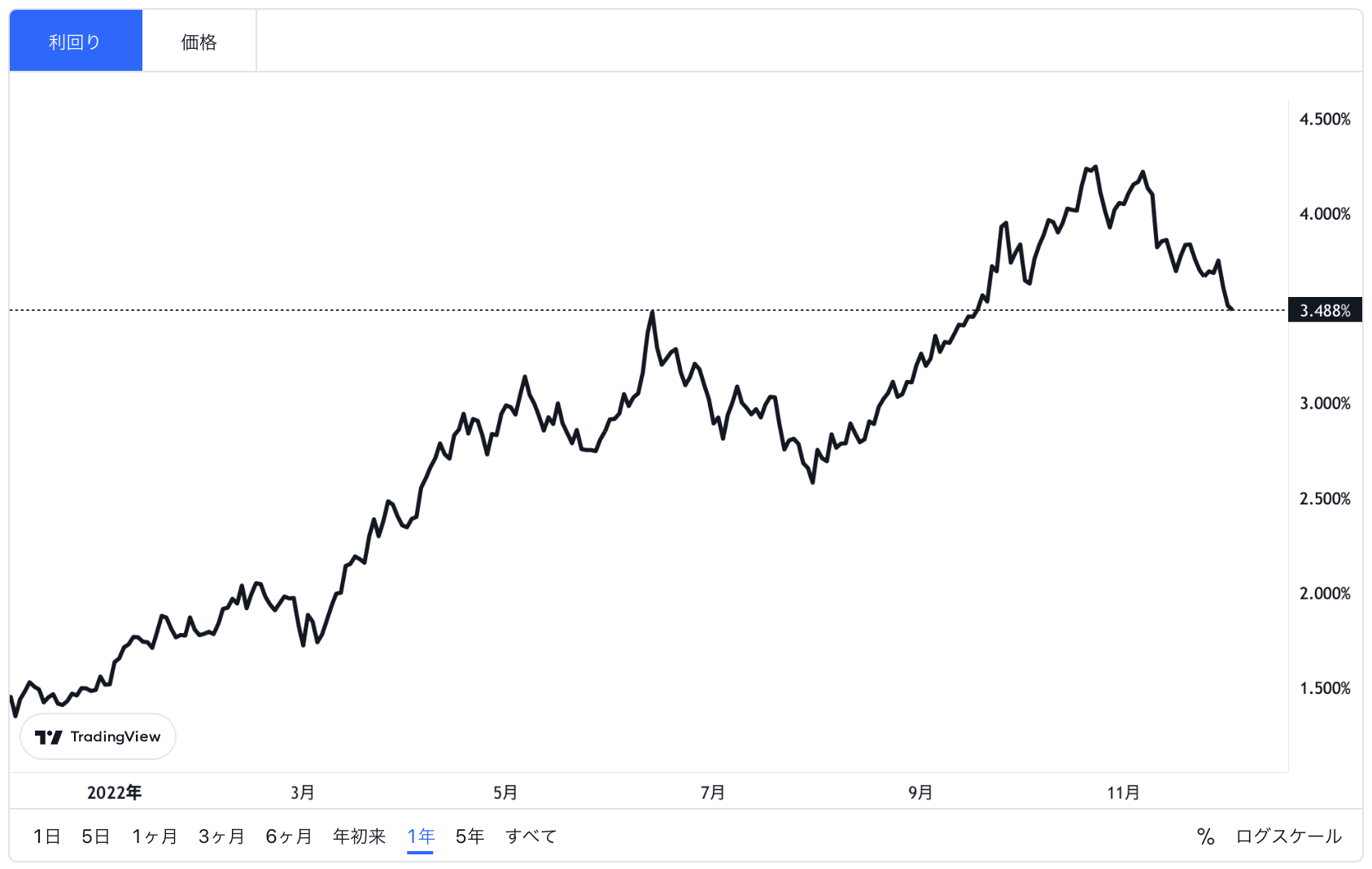

米国債10年物利回り

米国債10年物利回りは、以下のようになっています。

実際、米国債10年物利回りも、ピークアウトしています。

スタグフレーションになれば、景気停滞するので、国債利回りも、大きくは変動しないでしょう。

インフレが、落ち着いた頃に、利下げをすることになるでしょう。

それまでは、泣かず飛ばずかも知れませんね。

金利と株価の関係

一般的に言って、金利が下がると、企業の借金の返済利子が減るので、株価は、上昇します。

スタグフレーションになると、金利は、上げにくくなり、株価の上昇が期待できます。

そして、インフレは高進するでしょうから、利下げをする頃には、とっくに株価が上昇局面になっていることも考えられます。

ドル円相場

ドル円相場は、以上のように、完全に円安のピークアウトをしています。

このまま円高に向かうのか、円安に戻るのか、もみ合いになるのか。

それは、米国と日本の金融政策にかかっています。

FOMCの日程

米国FOMCの日程は、以下のようになっています。

2022年

1月25日〜26日

3月15日〜16日

5月3日〜4日

6月14日〜15日

7月26日〜27日

9月20日〜21日

11月1日〜2日

12月13日〜14日

2023年

1月31日 〜 1日

3月21日 〜 22日

5月2日 〜 3日

6月13日 〜 14日

7月25日 〜 26日

9月19日 〜 20日

10月31日 〜 1日

12月12日 〜 13日

スタグフレーションになったら

スタグフレーションになったら、株価の選別をしましょう。

基本的にインフレなので、株、投資信託、金、不動産などは、上昇すると言われています。

ただし、インフレが落ち着くこともありうるので、それまでには、選別しておきましょう。

利下げをする頃になったら、ハイテクなどを買うと良いでしょう。

ニュース

米株式市場に広がるスタグフレーション懸念

景気停滞とインフレが同時に起きる「スタグフレーション」への懸念が、米株式市場にじわじわと広がりつつある。

1970年代に米国を苦しめたスタグフレーションは、株式と債券の双方の魅力を低下させるため、投資家にとってリターンを確保する選択肢が狭まってしまう。

まだ現実化する確率は低いとはいえ、投資家の頭の中で存在感が大きくなってきているのは確かだ。背景には、昨年の物価高騰で米連邦準備理事会(FRB)が積極的な利上げを迫られ、それが景気後退(リセッション)をもたらすとの見方が多いという事情がある。また一部では、最近の銀行セクターの混乱が実体経済への与信能力に打撃を与えてさらなる成長阻害要因になり、FRBはインフレを抑え込めないうちに利下げせざるを得なくなるとの観測も出ている。

2023年5月8日:ロイター

まとめ

米国のスタグフレーション

個人的見解を言わせていただければ、米国の利上げの休止をもって、米国は、軽度のスタグフレーション入りしたと言えると思います。

あとは、いつまで続くかですが、最近の状況を勘案すると、意外に長引く可能性はあると思います。おそらく2024年末まででしょうか。

利下げを終えて、消費者物価指数が、2%くらいになるまでです。

一般的に、2023年上半期は、債券投資が良いと言われています。金利が高く、株価は下がり、為替相場が安定しそうだからです。ただし、日本の場合、日銀などの方針によって、円高になる可能性があるので、債券投資は、注意が必要でしょう。

2023年下半期は、株が本格的に持ち直すと言われています。利上げが停止されそうだからです。

そして、2024年頃の利下げの完結をもって、スタグフレーション終了となるのではないでしょうか。

日本のスタグフレーション

日本が、もしスタグフレーションになるのならば、もっと後で、超軽度のスタグフレーションになるでしょう。

スタグフレーションは、[景気停滞+物価上昇]ですが、日本は、景気は停滞していますが、物価上昇が、まだ軽度です。

従って、この状況下では、スタグフレーションとは言いません。

賃金上昇や金融緩和で、景気を良くして、2%の物価上昇を目指していますが、実現は、難しいのではないでしょうか。

もし実現するのならば、その時は、景気停滞しているでしょうから、外圧によって、物価が高騰する時でしょう。

現実には、海外の商品・サービスが、高騰して、その煽りを受けて、スタグフレーションになる。

米国などの状況からすると、そうなる可能性は低いと思いますが、台湾有事でもあれば、別でしょう。

いずれにしても、日本が、スタグフレーションになるのならば、海外要因となりそうです。

他の経済用語

リセッション スタグフレーション ディスインフレーション 各種インフレ・デフレとは デカップリングとデリスキング バブルとインフレの違い 債券介入とは 自然利子率とは 債券利回りと価格の関係 ゴルディロックス相場とは姉妹サイト

- 資産運用に関するサイト

- 投資信託に関するサイト

- FXに関するサイト

- 株に関するサイト

- ETFに関するサイト

- ロボアドバイザーに関するサイト

- 暗号資産に関するサイト

厳選リンク

テーマ株のかぶほり

かぶほりトップ IT業界地図 金融業界地図 国策株式銘柄一覧 新テーマ株 おすすめ海外ETFIT関連

クラウドコンピューティング デジタルトランスフォーメーション(DX) テレワーク サイバーセキュリティ フィンテック ビッグデータ IoT 人工知能 メタバース NFT 暗号資産(仮想通貨)医療関連

がん最先端治療 遠隔医療 在宅医療 オンライン診療産業関連

防衛 脱炭素 ドローン ダイナミックプライシング 電気自動車充電器 メタンハイドレート マイナンバーカード 再生可能エネルギー 米(コメ) 災害対策 生体認証 無人店舗 サービスロボット シェアリングエコノミー スマート農業 サブスクリプション 都市鉱山 FX 蓄電池 小型原子炉(SMR) グリーントランスフォーメーション(GX) 空飛ぶクルマ人関連

人材育成 人材紹介 障害者支援 リスキリングテーマごとのおすすめ銘柄

エネルギー資源枯渇 資源の枯渇 食糧難 投資の国際化 ディフェンシブ銘柄 スタートアップ 円安貯金と投資の割合

日本人の貯金と投資の割合 日本人年代別貯金と投資の割合 20代貯金と投資の割合 30代貯金と投資の割合 40代貯金と投資の割合 50代貯金と投資の割合 60代貯金と投資の割合 日本人の貯金が世界一は過去の話 世界のお金の流れ暗号資産(仮想通貨)

暗号資産(仮想通貨)とは おすすめの仮想通貨 イーサリアム取引所ランキング ビットコイン取引所ランキング ビットコイン現物ETFとは ビットコイン現物ETF上場 ビットコイン時価総額免責事項・著作権表示

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.