【虎の巻】〔インフレ鈍化の罠〕最新!初心者向け投資コラム

はじめに

初心者向けの最新投資コラムです。

コラム:インフレ鈍化の罠

まずは、2つのグラフをご覧ください。

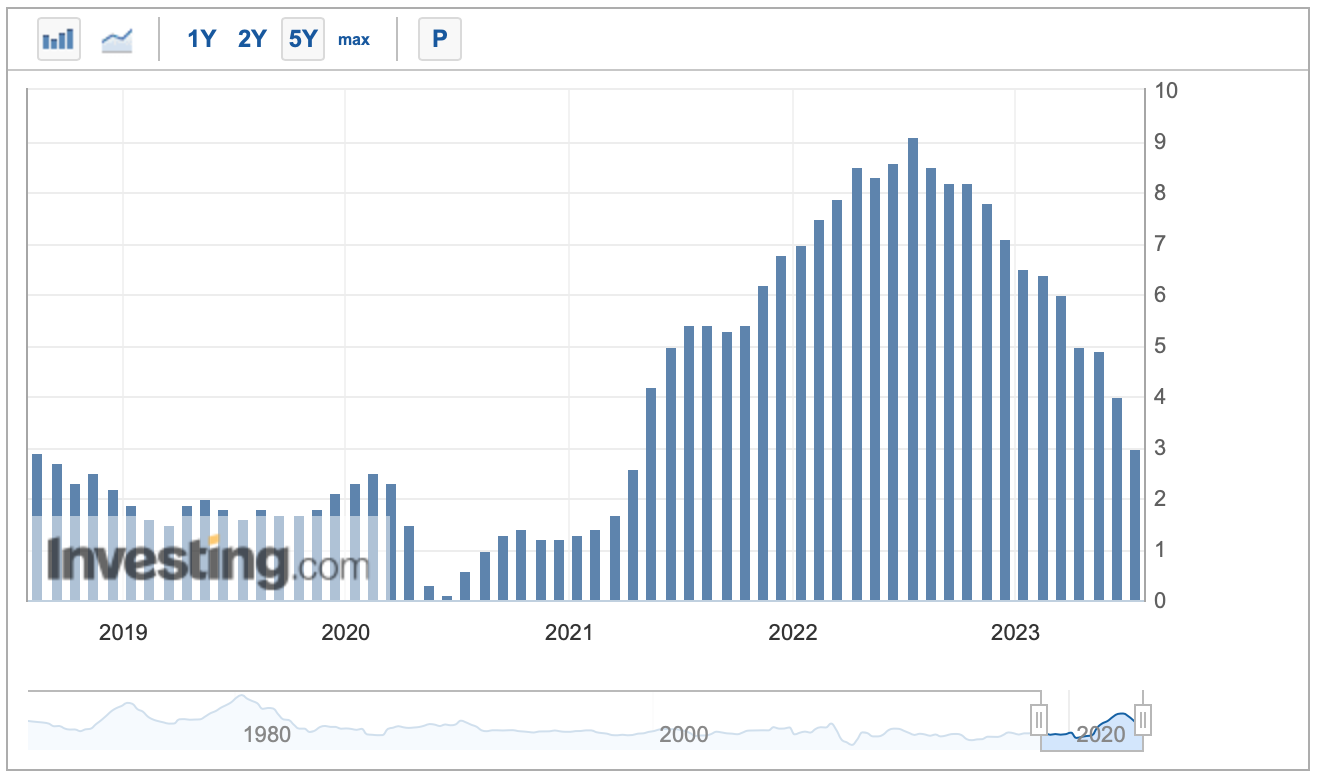

図1

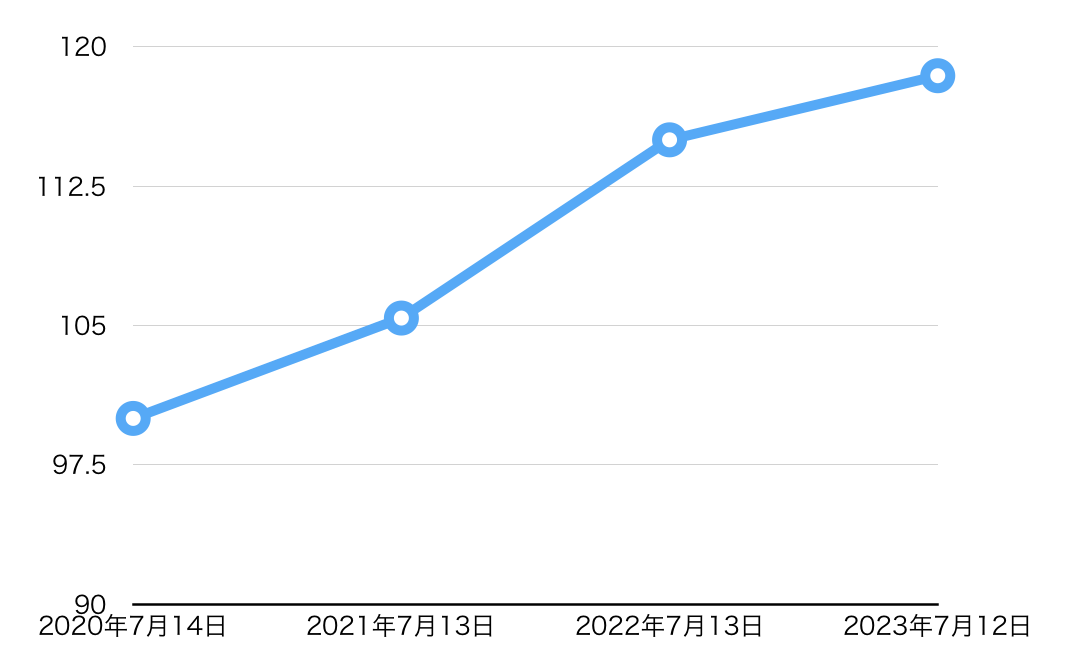

図2

この2つは、いずれも、米国の消費者物価指数のグラフですが、上図は、よく見かける「前年比」のグラフで、下図は、あまり見かけない「現在値」のグラフです。

後者に関しては、少し説明が要るかも知れません。

2020年7月14日を100として、2021年が5.4%増の105.4、2022年が9.1%増の114.99、2023年が3.0%増の118.44です。つまり、どんどん嵩上げされているのです。

「インフレ鈍化」や「インフレ2%に近づいた」などと聞くと、なんだか、元に戻ったような気がします。

しかし、実際には、かなりの高止まりになっている状態なのです。

インフレの下駄を履いたような状態です。

これから、2%になったところで、もう、ここ数年の上昇を無視することはできない。

これから、ずっと付き合っていくのです。

だから、すぐに利下げというわけにはいかないのですが、消費者物価指数が、前年比マイナスというのも、良くないことなのでしょうし、あまりありません。

遡ると、2015年に、マイナスになっていた頃があります。

なので、これからの米国は、この高止まりの状態から、2%成長を目指すのか、一旦、マイナスになっても、元に近づけるのか。

難しい舵取りを迫られます。

個人的には、2%目標と言いつつ、少し、2%を割り込む時期もあるのではないかと思っています。

しかし、消費者物価指数は、かなり高い。

米国経済は、この高い消費者物価指数を咀嚼しつつあります。

これが、世界のスタンダードになりつつあるのです。

日本は、大きく溝を開けられています。

下駄どころか、足袋を履いているようなものです。

そこで、タイトルの「インフレ鈍化の罠」ですが、企業業績は、このインフレの猛進に負けずに、上昇しています。

そして、これから、インフレ鈍化になるにつれて、企業業績が、頭打ちになっていくのではないだろうか。

そこを、危惧しているのです。

そうなると、経済が逆回転して、デフレになりはしないか。

そんな心配すらしてしまうのです。

つまり、インフレだったから、企業業績が伸びたとも言える。

本当に怖いのは、インフレが鈍化してからかも知れませんね。

その他のコラム

インフレ鈍化の罠 誰のためのNISA Apple 4.15%預金サービス デフレのススメ LBHS法 コンピューターもミスをする時代 デジタル通貨を資産に 利上げバブル 賃金アップ≠物価上昇 AI投資 経済ジレンマ 普通の経済? デジタル通貨税 新・為替介入 ノルム 日銀ETFをODAに 介入の功罪 なぜ日本のハイテク株が下がる? 補助金のススメ 下降する天秤 利上げ不況 投資立国日本 日銀ETFを年金で買う ナンピン・トントン姉妹サイト

- 資産運用に関するサイト

- 投資信託に関するサイト

- FXに関するサイト

- 株に関するサイト

- ETFに関するサイト

- ロボアドバイザーに関するサイト

- 暗号資産に関するサイト

厳選リンク

テーマ株のかぶほり

かぶほりトップ IT業界地図 金融業界地図 国策株式銘柄一覧 新テーマ株 おすすめ海外ETFIT関連

クラウドコンピューティング デジタルトランスフォーメーション(DX) テレワーク サイバーセキュリティ フィンテック ビッグデータ IoT 人工知能 メタバース NFT 暗号資産(仮想通貨)医療関連

がん最先端治療 遠隔医療 在宅医療 オンライン診療産業関連

防衛 脱炭素 ドローン ダイナミックプライシング 電気自動車充電器 メタンハイドレート マイナンバーカード 再生可能エネルギー 米(コメ) 災害対策 生体認証 無人店舗 サービスロボット シェアリングエコノミー スマート農業 サブスクリプション 都市鉱山 FX 蓄電池 小型原子炉(SMR) グリーントランスフォーメーション(GX) 空飛ぶクルマ人関連

人材育成 人材紹介 障害者支援 リスキリングテーマごとのおすすめ銘柄

エネルギー資源枯渇 資源の枯渇 食糧難 投資の国際化 ディフェンシブ銘柄 スタートアップ 円安貯金と投資の割合

日本人の貯金と投資の割合 日本人年代別貯金と投資の割合 20代貯金と投資の割合 30代貯金と投資の割合 40代貯金と投資の割合 50代貯金と投資の割合 60代貯金と投資の割合 日本人の貯金が世界一は過去の話 世界のお金の流れ暗号資産(仮想通貨)

暗号資産(仮想通貨)とは おすすめの仮想通貨 イーサリアム取引所ランキング ビットコイン取引所ランキング ビットコイン現物ETFとは ビットコイン現物ETF上場 ビットコイン時価総額免責事項・著作権表示

情報が古かったり、間違っていることなどによる損害の責任は負いかねますので、ご了承ください。

Copyright (C) SUZ45. All Rights Reserved.